Bức tranh thị trường trái phiếu doanh nghiệp thiếu vắng sắc xanh địa ốc

Trái ngược đà tăng phát hành toàn thị trường, khối doanh nghiệp địa ốc tiếp tục thận trọng, phản ánh những thách thức còn dai dẳng về pháp lý, dòng tiền và niềm tin nhà đầu tư.

Dè dặt tái phát hành

Dù thị trường trái phiếu doanh nghiệp (TPDN) đã có sự phục hồi mạnh mẽ trong nửa đầu năm 2025 nhờ lực đẩy từ nhóm ngân hàng, khối doanh nghiệp bất động sản, vốn từng là “ngôi sao” của thị trường trong giai đoạn 2020-2021, lại tỏ ra dè dặt, thận trọng trong hoạt động phát hành mới.

Diễn biến này cho thấy tâm lý phòng thủ đang chiếm ưu thế trong ngành địa ốc, giữa bối cảnh dòng tiền vẫn còn eo hẹp, áp lực đáo hạn dồn dập và khung pháp lý chưa thật sự thông suốt.

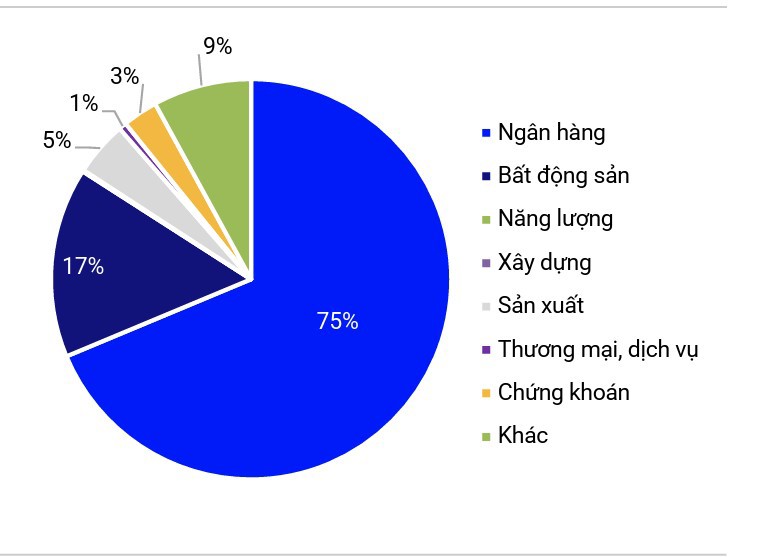

Cơ cấu phát hành theo ngành trong 6 tháng đầu năm (%). Nguồn: S&I Ratings

Theo báo cáo của S&I Ratings, thị trường TPDN trong 6 tháng đầu năm ghi nhận 258 nghìn tỷ đồng trái phiếu được phát hành, tăng tới 67% so với cùng kỳ năm 2024. Riêng quý II/2025 đóng góp hơn 233 nghìn tỷ đồng thông qua 188 đợt phát hành, chủ yếu là phát hành riêng lẻ (chiếm 98%).

Để hiện thực hóa triển vọng, các doanh nghiệp bất động sản không thể chỉ trông đợi vào cải cách thể chế. Việc chủ động tái cấu trúc tài chính, minh bạch hóa báo cáo tài chính, kiểm soát dòng tiền và quản trị rủi ro sẽ là điều kiện tiên quyết để lấy lại lòng tin từ thị trường và nhà đầu tư.

Tuy nhiên, nếu nhìn sâu vào cơ cấu phát hành, sự phục hồi này mang tính không đồng đều. Nhóm ngân hàng chiếm tới 75% tổng lượng phát hành (tương đương gần 193 nghìn tỷ đồng), tiếp tục đóng vai trò chủ lực trong việc dẫn dắt thị trường, tận dụng mặt bằng lãi suất thấp để bổ sung vốn trung và dài hạn và tăng vốn cấp 2.

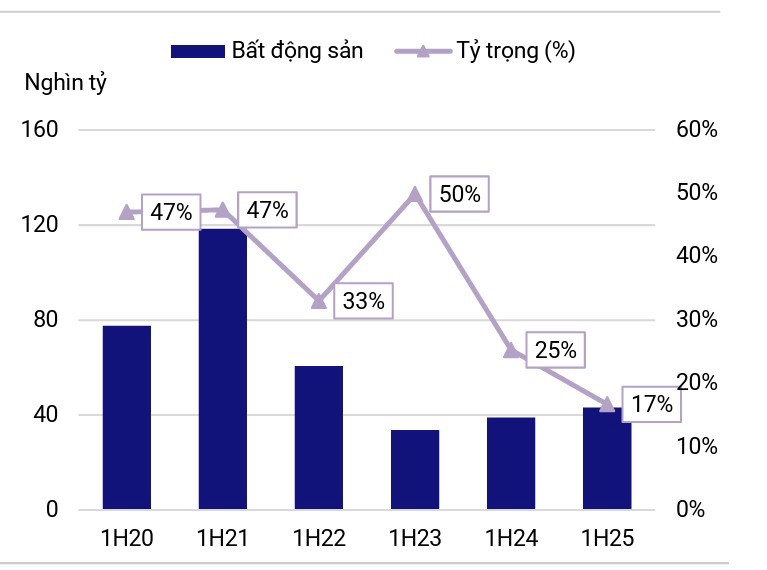

Trong khi đó, nhóm bất động sản, vốn chiếm gần 50% thị trường trong giai đoạn cao điểm năm 2021, hiện chỉ ghi nhận quy mô phát hành 43 nghìn tỷ đồng, tương đương 17% tổng lượng phát hành.

Dù tăng nhẹ 11% so với cùng kỳ năm 2024, con số này vẫn còn rất khiêm tốn nếu so với mốc 77,5 nghìn tỷ đồng của nửa đầu năm 2020 hay 118,4 nghìn tỷ đồng của năm 2021. Đây là tín hiệu cho thấy các doanh nghiệp địa ốc vẫn chưa thực sự sẵn sàng quay lại thị trường trái phiếu với quy mô đáng kể.

Theo S&I Ratings, tâm lý e dè của doanh nghiệp bất động sản xuất phát từ nhiều yếu tố.

Thứ nhất, tình trạng ách tắc pháp lý tại nhiều dự án khiến dòng tiền từ hoạt động bán hàng bị trì hoãn.

Thứ hai, niềm tin nhà đầu tư vào nhóm doanh nghiệp địa ốc vẫn còn yếu sau các đợt chậm thanh toán trong thời gian qua. Theo S&I Ratings, tổng giá trị trái phiếu bất động sản chậm trả gốc, lãi trong nửa đầu năm ước khoảng 16 nghìn tỷ đồng.

Thứ ba, môi trường pháp lý mới cũng góp phần khiến doanh nghiệp “chùn tay”. Mặc dù Luật Doanh nghiệp sửa đổi có hiệu lực từ tháng 7/2025 bổ sung điều kiện khắt khe hơn cho phát hành riêng lẻ (nợ phải trả không vượt quá 5 lần vốn chủ sở hữu), nhóm bất động sản hiện vẫn được miễn trừ. Tuy nhiên, quy định này được kỳ vọng sẽ sớm siết lại trong tương lai, làm tăng rủi ro huy động trái phiếu dài hạn nếu năng lực tài chính không đủ mạnh.

Ngoài ra, chính sức ép đáo hạn trái phiếu cũng đang “đè nặng” lên các doanh nghiệp bất động sản. Dự báo trong 6 tháng cuối năm, tổng giá trị đáo hạn của nhóm này sẽ lên tới 73 nghìn tỷ đồng, chiếm gần một nửa tổng lượng đáo hạn toàn thị trường. Đáng chú ý, năm 2026 tiếp tục là “điểm nổ” với hơn 143 nghìn tỷ đồng trái phiếu bất động sản đến hạn. Trong khi dòng tiền chưa thực sự cải thiện, khả năng chậm trả nợ hoặc phải gia hạn kỳ hạn tiếp tục là rủi ro tiềm ẩn.

Ánh sáng phía cuối đường hầm?

Ở chiều tích cực, nỗ lực tháo gỡ vướng mắc pháp lý từ Chính phủ đang mở ra cơ hội hồi sinh cho các dự án đóng băng. Khi được pháp lý hóa và đủ điều kiện triển khai, dự án bất động sản có thể được dùng làm tài sản đảm bảo để vay ngân hàng hoặc phát hành trái phiếu mới. Đồng thời, việc mở bán sản phẩm cũng sẽ tạo dòng tiền để doanh nghiệp thanh toán trái phiếu đáo hạn.

Giá trị phát hành nhóm BĐS và tỷ trọng so với tổng quy mô phát hành theo năm. Nguồn: S&I Ratings.

Ngoài ra, mặt bằng lãi suất đang ở vùng thấp cũng giúp giảm chi phí huy động vốn. Theo S&I Ratings, lãi suất coupon bình quân của trái phiếu doanh nghiệp trong quý II/2025 giảm còn 6,85%, trong đó trái phiếu ngân hàng ở mức 5,79% và trái phiếu phi ngân hàng khoảng 9,65%.

Tuy vậy, để thị trường TPDN trở thành kênh dẫn vốn ổn định, lâu dài cho bất động sản, vẫn cần thêm thời gian, thêm điều kiện cần và đủ. Không chỉ cần tháo gỡ pháp lý và cải thiện minh bạch tài chính, doanh nghiệp bất động sản cũng phải tái cấu trúc hoạt động, nâng cao năng lực trả nợ để tạo dựng lại niềm tin từ nhà đầu tư.

Để hiện thực hóa triển vọng, các doanh nghiệp bất động sản không thể chỉ trông đợi vào cải cách thể chế. Việc chủ động tái cấu trúc tài chính, minh bạch hóa báo cáo tài chính, kiểm soát dòng tiền và quản trị rủi ro sẽ là điều kiện tiên quyết để lấy lại lòng tin từ thị trường và nhà đầu tư.

Trong ngắn hạn, một số doanh nghiệp có tiềm lực đang tận dụng cơ hội từ thị trường phục hồi để từng bước quay lại kênh trái phiếu, đặc biệt thông qua việc phát hành trái phiếu có tài sản đảm bảo là dự án đã đủ điều kiện pháp lý hoặc dòng tiền hình thành trong tương lai. Đây là bước đi cần thiết để vừa đảm bảo phương án trả nợ, vừa tạo dư địa tài chính triển khai dự án mới.

Về phía nhà đầu tư, tâm lý phòng thủ sau giai đoạn nhiều biến động khiến khẩu vị rủi ro đối với trái phiếu bất động sản vẫn ở mức thấp. Thay vì chạy theo lợi suất cao, giới đầu tư ngày càng ưu tiên trái phiếu có tài sản đảm bảo rõ ràng, kỳ hạn hợp lý và doanh nghiệp phát hành có tình hình tài chính minh bạch. Sự chuyển dịch này được kỳ vọng sẽ thúc đẩy thị trường đi theo hướng phát triển bền vững và lành mạnh hơn.

Tín hiệu tích cực còn đến từ hoạt động mua lại trước hạn, vốn đạt kỷ lục trong quý II/2025, cho thấy nhiều doanh nghiệp đang ưu tiên giảm áp lực nợ, củng cố cấu trúc vốn để chuẩn bị cho chu kỳ tái cấu trúc.

Nếu kết hợp được cả yếu tố phục hồi pháp lý và nỗ lực nội tại, khả năng phát hành trái phiếu của nhóm bất động sản có thể tăng trở lại từ cuối năm nay, đặc biệt trong bối cảnh thị trường tài chính đang hướng tới giai đoạn ổn định hơn.