Giá ca cao tăng vọt hơn 9% trước rủi ro nguồn cung

Giá ca cao bật tăng 9,2% khi lo ngại về thời tiết bất lợi và nguy cơ thiếu hụt nguồn cung tại Tây Phi lấn át các tín hiệu nguồn hàng dồi dào hiện nay.

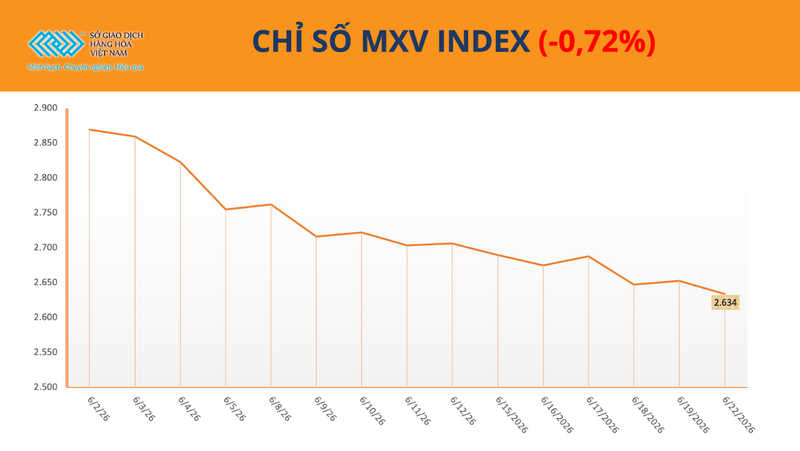

Lực bán quay lại trên phần lớn các nhóm hàng hóa trong phiên giao dịch đầu tuần, kéo chỉ số MXV-Index giảm 0,7% xuống 2.633 điểm. Đáng chú ý, trong khi thị trường lúa mì tiếp tục chịu áp lực từ triển vọng nguồn cung toàn cầu dồi dào, giá ca cao lại tăng vọt hơn 9% do những lo ngại về thời tiết tại Tây Phi. Diễn biến trái chiều giữa các nhóm hàng cho thấy thị trường hiện không còn bị chi phối bởi một yếu tố chung, mà đang vận động theo những câu chuyện riêng của từng mặt hàng.

Chỉ số MXV-Index

Dòng tiền quay lại thị trường ca cao

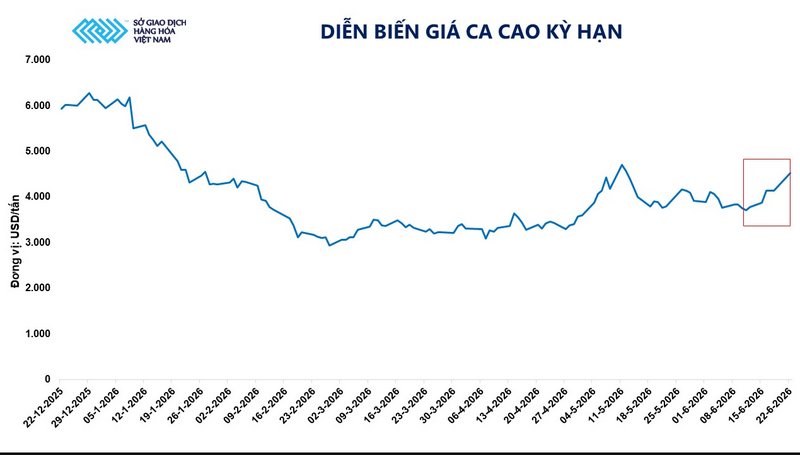

Giá ca cao tiếp tục bứt phá trong phiên giao dịch hôm qua, ghi nhận phiên tăng thứ 5 trong vòng 7 phiên gần nhất. Kết phiên, giá ca cao tăng tới 9,2%. Tại Sở Giao dịch Hàng hóa Việt Nam (MXV), giá trị giao dịch đối với mặt hàng này cũng tăng gần 90% so với phiên trước đó, cho thấy dòng tiền đang có xu hướng quay trở lại với thị trường ca cao sau giai đoạn điều chỉnh mạnh.

Diễn biến giá ca cao kỳ hạn. Nguồn: MXV

MXV cho biết động lực chính thúc đẩy giá tăng đến từ những lo ngại ngày càng lớn về triển vọng nguồn cung tại Tây Phi - khu vực chiếm hơn 60% sản lượng ca cao toàn cầu. Mưa lớn kéo dài tại Bờ Biển Ngà trong thời gian gần đây đã làm gián đoạn hoạt động thu hoạch và vận chuyển, đồng thời làm gia tăng nguy cơ bùng phát bệnh thối đen quả trên cây ca cao, đe dọa năng suất vụ mùa.

Không chỉ đối mặt với các rủi ro ngắn hạn, thị trường còn đang bắt đầu định giá những bất ổn đối với niên vụ 2026-2027. Theo đánh giá từ nhiều tổ chức phân tích quốc tế, sản lượng vụ chính tại Tây Phi có thể thấp hơn đáng kể so với niên vụ hiện tại. Mới đây, StoneX đã hạ dự báo thặng dư ca cao toàn cầu niên vụ 2026-2027 xuống còn 149.000 tấn, giảm mạnh so với mức 267.000 tấn đưa ra hồi đầu năm.

Theo MXV, đà tăng gần đây cho thấy thị trường đang phản ứng mạnh hơn với những rủi ro nguồn cung trong tương lai thay vì các số liệu tồn kho hay xuất khẩu hiện tại. Trong bối cảnh đó, các thông tin liên quan đến thời tiết đang trở thành yếu tố dẫn dắt biến động giá quan trọng hơn so với các số liệu tồn kho hay xuất khẩu ngắn hạn.

Trước đó, ngày 10/6, Cơ quan Khí tượng Nhật Bản xác nhận hiện tượng El Niño đã hình thành trên khu vực xích đạo Thái Bình Dương. Hiện tượng này thường khiến thời tiết tại Tây Phi trở nên nóng và khô hơn, làm suy giảm độ ẩm đất và ảnh hưởng tiêu cực đến sự phát triển của cây ca cao. Trong khi đó, Cơ quan Quản lý Khí quyển và Đại dương Quốc gia Mỹ (NOAA) cho rằng, xác suất xuất hiện một đợt El Niño mạnh trong năm nay vẫn ở mức cao.

Dù vậy, đà tăng của giá ca cao vẫn đang đối mặt với những yếu tố kìm hãm đáng kể từ nguồn cung thực tế. Tính đến đầu tháng 6, lượng ca cao được vận chuyển tới các cảng của Bờ Biển Ngà trong niên vụ hiện tại đã đạt khoảng 1,95 triệu tấn, tăng gần 19% so với cùng kỳ năm ngoái. Bên cạnh đó, lượng tồn kho ca cao được chứng nhận trên Sở ICE vẫn duy trì quanh mức cao nhất trong gần hai năm trở lại đây.

Dù vậy, lượng hàng giao về cảng và tồn kho trên ICE vẫn ở mức cao, cho thấy thị trường ca cao hiện chưa thực sự thiếu hàng. Điều này khiến giá ca cao tiếp tục chịu tác động đồng thời từ hai lực kéo trái chiều nguồn cung thực tế dồi dào và những lo ngại về niên vụ sắp tới.

Thời tiết thuận lợi và áp lực cạnh tranh khiến giá lúa mì giảm

Trái ngược với diễn biến của ca cao, thị trường lúa mì tiếp tục chịu áp lực khi triển vọng nguồn cung toàn cầu được cải thiện đồng thời tại nhiều quốc gia sản xuất lớn.

Kết thúc phiên giao dịch, giá lúa mì Chicago giảm 1,36% xuống còn 219,5 USD/tấn, trong khi giá lúa mì Kansas giảm hơn 1,6% xuống còn 232,8 USD/tấn.

Tại Mỹ, các tổ chức khí tượng dự báo nhiều khu vực sản xuất lúa mì chủ chốt sẽ tiếp tục đón nhận lượng mưa thuận lợi trong hai tuần tới. Điều này giúp cải thiện triển vọng năng suất và làm giảm bớt những lo ngại về nguồn cung trong giai đoạn cuối vụ.

Trong khi đó, áp lực cạnh tranh từ khu vực Biển Đen tiếp tục gia tăng. Theo hãng tư vấn IKAR, giá lúa mì xuất khẩu của Nga vẫn duy trì ở mức cạnh tranh trên thị trường quốc tế. Xuất khẩu lúa mì của nước này trong tháng 6 được dự báo đạt khoảng 2,5 triệu tấn, cao hơn đáng kể so với cùng kỳ năm ngoái. Việc Nga tiếp tục áp dụng mức thuế xuất khẩu bằng 0 đối với một số loại ngũ cốc làm thức ăn chăn nuôi cũng đang góp phần hỗ trợ hoạt động xuất khẩu.

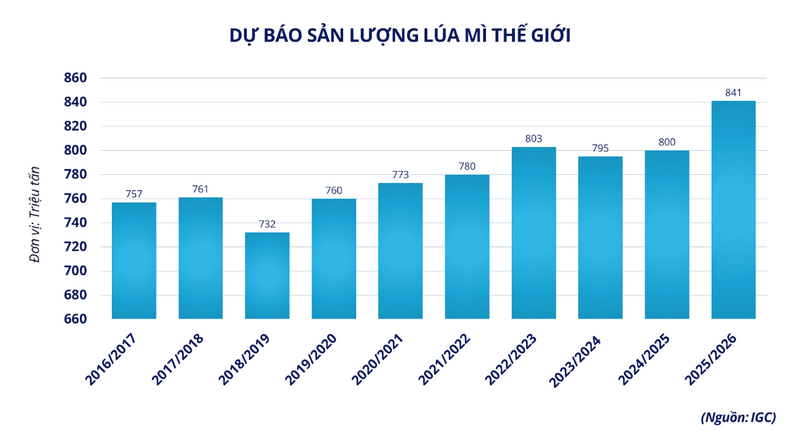

Theo MXV, xu hướng giảm của giá lúa mì còn được củng cố bởi triển vọng sản xuất tích cực tại nhiều quốc gia khác. Tại Argentina, tiến độ gieo trồng đã hoàn thành khoảng 58% kế hoạch, vượt xa mức trung bình nhiều năm. Tại Pháp, chất lượng lúa mì vẫn duy trì ở mức cao bất chấp điều kiện thời tiết khô hạn gia tăng. Trong khi đó, Ai Cập - quốc gia nhập khẩu lúa mì lớn nhất thế giới - đã thu mua hơn 4,6 triệu tấn lúa mì nội địa kể từ giữa tháng 4, qua đó phần nào làm giảm nhu cầu nhập khẩu trên thị trường quốc tế.

Dự báo sản lượng lúa mì thế giới. Nguồn: MXV

Ngoài các yếu tố cung - cầu, đồng USD duy trì trên ngưỡng 100 điểm cũng khiến lúa mì Mỹ trở nên kém cạnh tranh hơn trên thị trường xuất khẩu, tạo thêm sức ép lên giá kỳ hạn.

Theo bà Nguyễn Thị Thu Hiền, Công ty Cổ phần Hitech Finance - Thành viên kinh doanh 036 của MXV, giá lúa mì CBOT hiện đang chịu tác động đồng thời từ đồng USD mạnh lên và triển vọng nguồn cung toàn cầu được cải thiện.

“Đồng USD duy trì xu hướng tăng sau khi Cục Dự trữ Liên bang Mỹ (Fed) phát tín hiệu cứng rắn về lãi suất, khiến hàng hóa nông sản Mỹ trở nên kém cạnh tranh hơn trên thị trường xuất khẩu. Bên cạnh đó, các tín hiệu mùa vụ tích cực tại Nga và Ukraine tiếp tục củng cố kỳ vọng về một vụ thu hoạch khả quan trong niên vụ mới. Đây là yếu tố đặc biệt quan trọng bởi khu vực Biển Đen hiện vẫn là nguồn cung lúa mì xuất khẩu lớn nhất thế giới”, bà Hiền nhận định.

Theo bà Hiền, giá lúa mì hiện đã tiến gần các vùng hỗ trợ kỹ thuật quan trọng, trong khi thị trường đang duy trì lượng vị thế bán ròng lớn. Vì vậy, trong ngắn hạn vẫn có khả năng xuất hiện các nhịp phục hồi kỹ thuật hoặc hoạt động đóng vị thế bán của giới đầu tư.