Vì sao ngân hàng vẫn khó huy động tiền gửi dù lãi suất tiết kiệm tăng mạnh?

Các ngân hàng đã tăng mạnh lãi suất huy động để hút vốn nhưng tăng trưởng tiền gửi toàn hệ thống vẫn ì ạch.

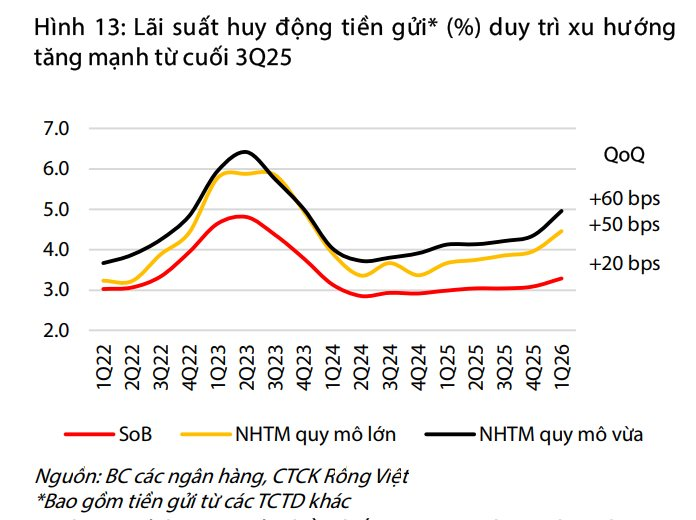

Nếu như trong năm 2024 và phần lớn năm 2025, mặt bằng lãi suất tiết kiệm duy trì ở vùng thấp nhằm hỗ trợ tăng trưởng tín dụng và phục hồi kinh tế, thì từ cuối năm 2025, xu hướng này đã đảo chiều rõ nét.

Theo thống kê trên thị trường, hàng chục ngân hàng đã liên tục điều chỉnh tăng lãi suất huy động trong ba tháng đầu năm. Đáng chú ý, nhiều ngân hàng thực hiện tăng lãi suất từ 4-5 lần chỉ trong một quý, tập trung vào các kỳ hạn từ 6 đến 24 tháng nhằm thu hút nguồn vốn trung và dài hạn. Lãi suất huy động toàn hệ thống cộng thêm các khoản khuyến mại bị đẩy lên khoảng 8-9% đối với kỳ hạn 6-12 tháng, tăng khoảng 1-2% so với thời điểm cuối năm 2025, xuất hiện cả ở nhóm Ngân hàng quốc doanh khi dòng tiền gửi có xu hướng dịch chuyển sang nhóm NHTMCP có lãi suất huy động cao hơn.

Dù lãi suất huy động tăng mạnh và duy trì ở mức cao nhất kể từ cuối năm 2023, tăng trưởng tiền gửi của hệ thống ngân hàng vẫn ở mức thấp.

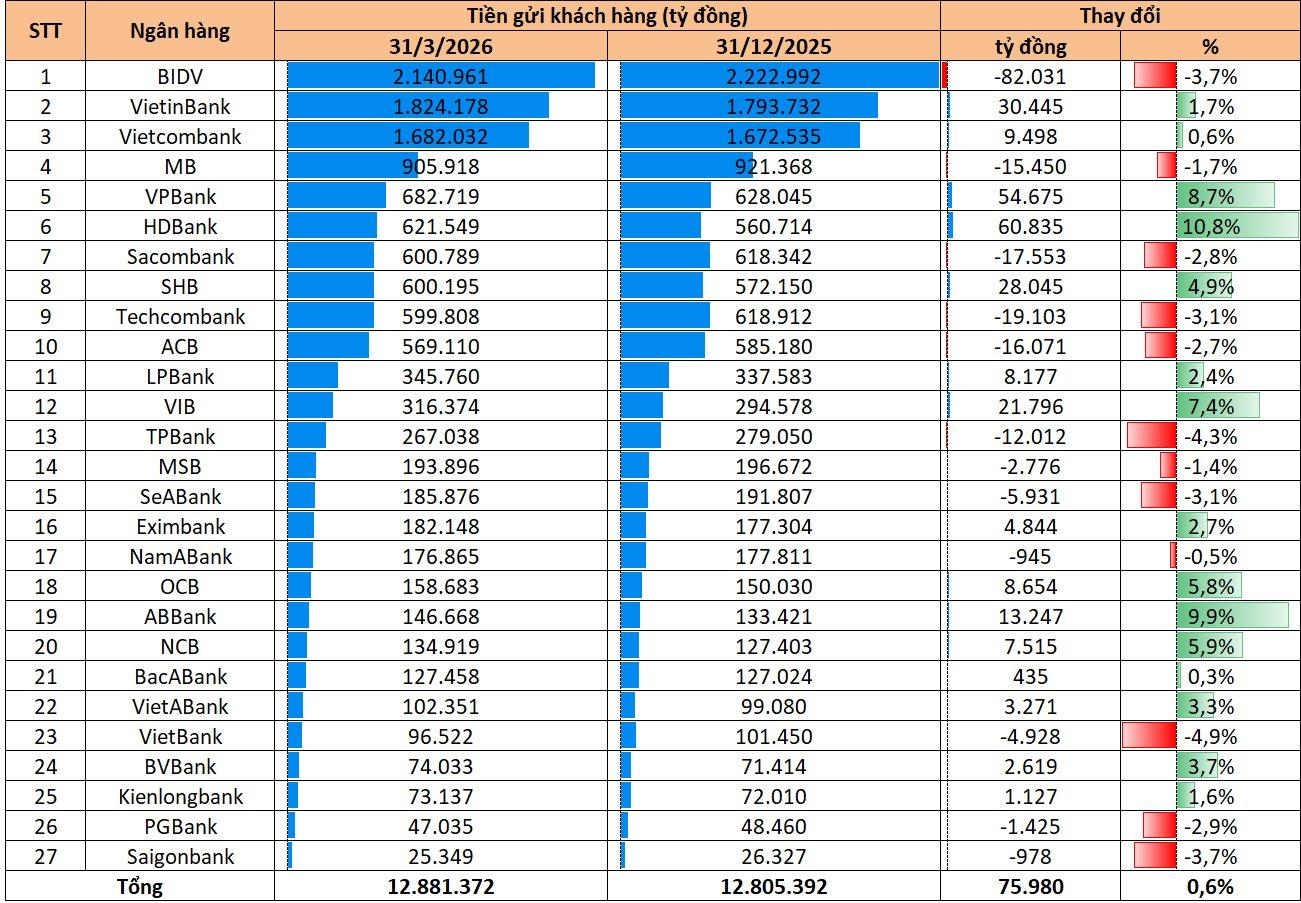

Theo báo cáo tài chính quý I/2026 của 27 ngân hàng trên sàn chứng khoán, tổng tiền gửi khách hàng tại thời điểm 31/3/2026 đạt hơn 12,88 triệu tỷ đồng, tăng khoảng 75.980 tỷ đồng so với cuối năm 2025, tương ứng mức tăng 0,6%.

Tuy nhiên, mức tăng trưởng này chủ yếu đến từ một số ngân hàng có tốc độ huy động cao, trong khi có tới 12/27 ngân hàng ghi nhận lượng tiền gửi khách hàng sụt giảm trong quý đầu năm.

Trong đó, BIDV ghi nhận mức giảm mạnh nhất với số dư tiền gửi khách hàng giảm 82.031 tỷ đồng (-3,7%), xuống còn 2,14 triệu tỷ đồng. Tiếp theo là Techcombank giảm 19.103 tỷ đồng (-3,1%), Sacombank giảm 17.553 tỷ đồng (-2,8%), ACB giảm 16.071 tỷ đồng (-2,7%) và MB giảm 15.450 tỷ đồng (-1,7%). Xét về tỷ lệ, VietBank và TPBank là hai ngân hàng giảm mạnh nhất, lần lượt giảm 4,9% và 4,3%.

Chứng khoán Rồng Việt (VDSC) cho rằng một trong những nguyên nhân chính dẫn đến huy động tiền gửi khách hàng khó khăn bất chấp lãi suất tăng mạnh do thặng dư ngân sách vẫn đang lớn hơn mức tăng của tiền gửi Kho bạc Nhà nước (KBNN) tại hệ thống các NHTM. Trong quý 1/2026, mức thặng dư ngân sách lũy kế đạt gần 300.000 tỷ đồng, trong khi mức tăng gửi tiền của KBNN trở lại hệ thống NHTM chỉ là 156.000 tỷ đồng, hàm ý xu hướng rút thanh khoản ra khỏi hệ thống.

Tín dụng tăng nhanh, dòng tiền bị rút khỏi hệ thống từ thặng dư Ngân sách Nhà nước, NHNN ưu tiên kiểm soát tỷ giá thông qua kiểm soát thanh khoản trên thị trường mở, kết hợp việc loại 20% còn của tiền gửi KBNN có kỳ hạn tại các NHTM (trước khi thông tư 08/2026/TT-NHNN có hiệu lực) đã đẩy tỷ lệ cho vay/huy động (LDR) của các ngân hàng, đặc biệt các NHTM lớn, lên sát mức tối đa vào cuối quý 1/2026. Qua đó, mặt bằng lãi suất gia tăng đáng kể và kéo tỷ lệ CASA toàn thị trường giảm xuống 20,8% - thấp hơn mức đáy hồi năm 2022.

Ngoài ra, tốc độ tăng trưởng huy động phân hóa sâu sắc trước diễn biến tăng của lãi suất. Chỉ một số ít ngân hàng chấp nhận chi phí huy động tiền gửi cao ghi nhận có ăng trưởng huy động tốt hơn mức bình quân ngành, trong đó dẫn đầu là HDBank và VPBank.

VDSC dự báo áp lực thanh khoản hệ thống ngân hàng và xu hướng tăng của lãi suất được dự báo chưa sớm chấm dứt, khi các yếu tố nền tảng vẫn chưa có dấu hiệu cải thiện rõ rệt. Tính đến cuối tháng 4/2026, tăng trưởng huy động toàn hệ thống chỉ đạt 2,2% trong khi tăng trưởng tín dụng đã là 4,4% (các NHTM không còn bị hạn chế trần tăng trưởng từ quý 2/2026), cho thấy khoảng cách giữa huy động-tín dụng tiếp tục bị kéo giãn.

Bên cạnh đó, thặng dư ngân sách lũy kế đến hết tháng 4/2026 tiếp tục leo thang lên mức 445.000 tỷ đồng - con số phản ánh tiến độ giải ngân đầu tư công vẫn còn chậm so với kế hoạch, khiến lượng tiền lớn vẫn chưa được luân chuyển trở lại thị trường.

"Chúng tôi kỳ vọng áp lực thanh khoản có thể hạ nhiệt đáng kể trong nửa cuối năm 2026 nếu tiến độ giải ngân đầu tư công có sự bứt phá mạnh mẽ hơn, tạo trạng thái thâm hụt ngân sách - Đây sẽ là tín hiệu quan trọng nhất cần theo dõi để đánh giá thời điểm áp lực chi phí vốn của các ngân hàng bắt đầu dịu lại", VDSC nhận định.

Ông Vũ Tuấn Duy - Chuyên gia Vĩ mô Công ty Cổ phần Chứng khoán Sài Gòn – Hà Nội (SHS) cũng cho rằng mặt trái cần lưu tâm của việc ngân sách bội thu trong năm 2025 và nửa đầu 2026 là thanh khoản bị hút ra khỏi hệ thống trong ngắn hạn.

Khi doanh nghiệp và người dân nộp thuế, dòng tiền ấy rời khỏi ngân hàng thương mại để đi vào tài khoản Kho bạc tại NHNN. Nếu tốc độ giải ngân không đủ nhanh, hệ thống sẽ giống như một cánh đồng bị rút nước quá lâu, dòng chảy tín dụng vì thế cũng chậm lại. Bài toán ở đây không chỉ là thu bao nhiêu hay chi bao nhiêu, mà là dòng tiền ngân sách được luân chuyển với nhịp độ nào và quay trở lại nền kinh tế ra sao.

"Cần nghiêm túc có những xem xét và đánh giá về tác động của chính sách tài khóa", ông Duy khuyến nghị.

Nhịp sống thị trường

Link bài gốc Lấy link! https://markettimes.vn/vi-sao-lai-suat-tiet-kiem-tang-manh-ngan-hang-van-kho-huy-dong-tien-gui-120871.html